Bij Findt Advies zoeken wij samen de beste hypotheek die bij u past. Wij werken met onafhankelijke partijen. Op deze manier kunnen wij altijd de beste hypotheek matchen aan uw wensen en behoeftes.

Waarom een hypotheek bij

Findt Advies

Snel & gemakkelijk

Laagste rente

Overzicht van meerdere banken

Uw hypotheek bij Findt Advies

De antwoorden voor alle denkbare vragen op het vlak van hypotheken en financieringen kunt u vinden bij Findt Advies.

Als onafhankelijke adviseur kunnen wij u adviseren op het gebied van bijvoorbeeld het aankopen van een koopwoning, het oversluiten van uw huidige financiering of het verhogen van uw hypotheek voor een verbouwing. We kunnen ook simpelweg uw huidige hypotheek goed in beeld brengen zodat u precies weet waar u aan toe bent.

Wij doen zaken met alle geldverstrekkers in Nederland en kunnen u op deze manier altijd de beste optie aanbieden. Meer informatie over onze werkwijze en tarieven kunt u terugvinden in onze brochures.

Onze werkwijze

U heeft uw droomhuis gevonden, een prachtig idee voor de verbouwing of u vraagt zich af of uw hypotheek nog bij uw situatie past. Voor de financiële vragen die daarbij horen, wilt u een goed advies. Wij geven u dat graag. Hier leest u wat u van Findt Advies kunt verwachten, hoe wij adviseren en wat de kosten zijn. U leest ook wat wij van u verwachten om u een advies te geven dat zo goed mogelijk bij u past.

Oriëntatie

Bent u zich aan het oriënteren op de woningmarkt, of bent u al geïnteresseerd in een specifieke woning en wilt u meer inzicht krijgen in uw mogelijkheden? Wij kunnen u hierbij helpen.

Een oriëntatiegesprek bij Findt Advies is kosteloos. Het afsluiten van een hypotheek is een complex proces. Om deze reden geven wij de voorkeur aan een gesprek op kantoor of een videogesprek. Het is ook mogelijk om het gesprek telefonisch te voeren. Gezien de impact van de aankoop van een woning is het belangrijk dat de verwachtingen goed worden besproken.

In een oriëntatiegesprek bespreken wij de volgende punten met u:

- Uw woonwens

- Uw huidige hypotheek

- Uw maximale leencapaciteit op basis van uw inkomen

- Uw maximale leencapaciteit op basis van de waarde van de woning

- De maandlasten behorende bij uw leencapaciteit

- Inzet van uw eigen geld

Tevens lichten wij de volgende punten toe:

- verschillende hypotheekvormen

- verschillende rentevormen

Het gesprek zal u een solide basis bieden. Zo weet u wat de mogelijkheden zijn en kunt gerichter uw zoektocht een vervolg geven.

Ten slotte lichten we toe hoe een advies er bij Findt Advies uitziet, wat de kosten zijn en welke stappen we zullen doorlopen. Daarnaast vertellen we u welke informatie we nodig hebben om u van een duurzaam advies te voorzien.

Wat vragen we van u?

Voor een oriëntatiegesprek hebben wij een geldig legitimatiebewijs en uw inkomensgegevens nodig.

Wat kost het?

Oriënteren bij Findt Advies is kosteloos. Als u zich bij ons oriënteert, waarderen wij het als u ons ook om advies vraagt. U bent nergens aan gebonden.

Advies

Het aangaan van een lening voor een woning, een hypotheek, is een belangrijke financiële beslissing voor vele jaren. Wij helpen u graag bij het nemen van beslissingen over uw lening. Dat doen we met een advies dat op uw persoonlijke situatie is toegespitst. In ons advies kijken we naar de betaalbaarheid van uw woonlasten voor nu en later. Ook bij veranderingen moet uw lening bij u passen.

Wij stellen met u het te lenen bedrag vast, de hypotheekvorm, de termijn waarin de lening wordt terugbetaald, de rente en de betaalbaarheid van de lasten op dit moment en bij pensionering. Ook staan we samen met u stil bij de betaalbaarheid van uw lening bij arbeidsongeschiktheid, werkloosheid en overlijden. Uw woonwens en behoeften staan daarbij steeds centraal.

Om te bepalen of een lening bij u past en blijft passen, kijken we naar uw inkomen nu en in de toekomst, de waarde van uw woning, uw eigen geld, uw mogelijke schulden en naar de maandlasten die bij uw lening horen. De maandlasten zijn de rente en aflossing op uw lening. We kijken of u met uw inkomen de lasten van uw lening in verschillende situaties kunt blijven betalen. Wij gaan daarbij onder andere uit van de regels die gelden om te voorkomen dat mensen door te hoge woonlasten in financiële problemen komen.

U krijgt adviezen van ons. Op basis van die adviezen maakt u eigen keuzes.

Onze adviezen en uw keuzes vatten we samen in een rapport. In dit rapport kunt u uw keuzes nog eens rustig overdenken. Als u iets wilt veranderen, dan bespreekt u dit met ons en ontvangt u een aangepast adviesrapport.

Wat vragen we van u?

We vragen u gegevens en documenten aan te leveren die nodig zijn voor een goed advies. Welke documenten dit zijn, leest u in de brief/afspraakbevestiging die u van ons ontvangt als we een afspraak maken voor een advies.

Wat kost het?

Aan het advies zijn kosten verbonden. Om deze reden vragen wij u eerst om een akkoord, alvorens we starten met het advies. De kosten komen in dit document aan bod.

De uitwerking van het advies (in rapportvorm) ontvangt u van ons, nadat u de dienstverleningsovereenkomst heeft getekend. Daarmee machtigt u ons om de advies- en afsluitkosten af te schrijven van uw rekening of in te houden op uw lening.

Het adviesgesprek

Om u een advies te geven die bij u past, is een goede voorbereiding nodig. Hiervoor hebben wij informatie van u nodig. Het advies wordt gebaseerd op de door u aangeleverde gegevens. In de afspraakbevestiging, voorafgaand aan het gesprek, kunt u een overzicht terugvinden van de gegevens die wij van u nodig hebben. De uitkomst van het gesprek ontvangt u in de vorm van een rapport van ons.

Tijdens het adviesgesprek bespreken we de volgende punten:

- De hoogte van de lening

- Wanneer u de lening terugbetaald • Hoeveel u terugbetaald

- Hoe u de lening terugbetaald

- Rentevorm

- Toekomst en risico’s

Afsluiten

Als u na ons advies een hypotheek wilt afsluiten, ontvangt u een hypotheekofferte. Afhankelijk van ons advies en de door u gemaakte keuzes, ontvangt u ook een aanvraagformulier voor een overlijdensrisicoverzekering en/of een hypotheekbeschermingsverzekering. Tekent u de hypotheekofferte, dan maken wij het verder in orde.

Wij zorgen ervoor dat de notaris de gelden ontvangt en dat uw aanvraag van de overlijdensrisicoverzekering of de hypotheekbeschermingsverzekering verwerkt wordt. De notaris maakt een afspraak met u om de hypotheekakte te tekenen. Is de tussenkomst van een notaris niet nodig, dan regelen we dat u het geld zo snel mogelijk tot uw beschikking heeft.

Wat vragen we van u?

Voordat u de hypotheekofferte ondertekent, vragen we u de offerte, de aanvragen voor de verzekeringen, de voorwaarden en het adviesrapport door te lezen.

Wat kost het?

Voor het afsluiten van een lening voor uw woning betaalt u bemiddelingskosten. Voor de verzekeringen betaalt u ook bemiddelingskosten. Informeer hierover bij ons, dit kan wijzigen. De bemiddelingskosten kunt u met eigen geld betalen of uit het bedrag wat u leent voor uw woning. De kosten komen in dit document aan bod.

Nazorg

Na het afsluiten van uw lening horen we graag hoe het met u gaat en of de lening nog bij u past. Uw situatie kan veranderen. Denk bijvoorbeeld aan wijzigingen in uw inkomen, in uw gezinssituatie of uw persoonlijke situatie. Misschien kijkt u anders tegen risico’s aan. Of gaat het financieel wat minder en kunt u tijdelijk uw maandlasten niet meer betalen. Ook dan willen we er voor u zijn. We zoeken samen naar een oplossing.

Maar er kunnen meer redenen zijn om met ons in gesprek te gaan. Bijvoorbeeld omdat de overheid wetten of regels verandert en u denkt dat dit gevolgen heeft voor uw lening. Samen met u bekijken we of uw lening nog past bij uw gewijzigde situatie. Ook kunnen wij contact opnemen met u als wij denken dat dat verstandig is. Op die manier zorgen we er samen voor dat uw lening bij uw situatie blijft passen.

Aan het onderhoud van uw hypotheek zijn kosten verbonden.

Wat vragen we van u?

In het advies proberen we uw hypotheek zo bestendig mogelijk te maken voor toekomstige veranderingen. Wij adviseren en u kiest uiteindelijk. De toekomst kent veel onzekerheden.

Wat kost het?

De kosten komen bij het 5e kopje terug.

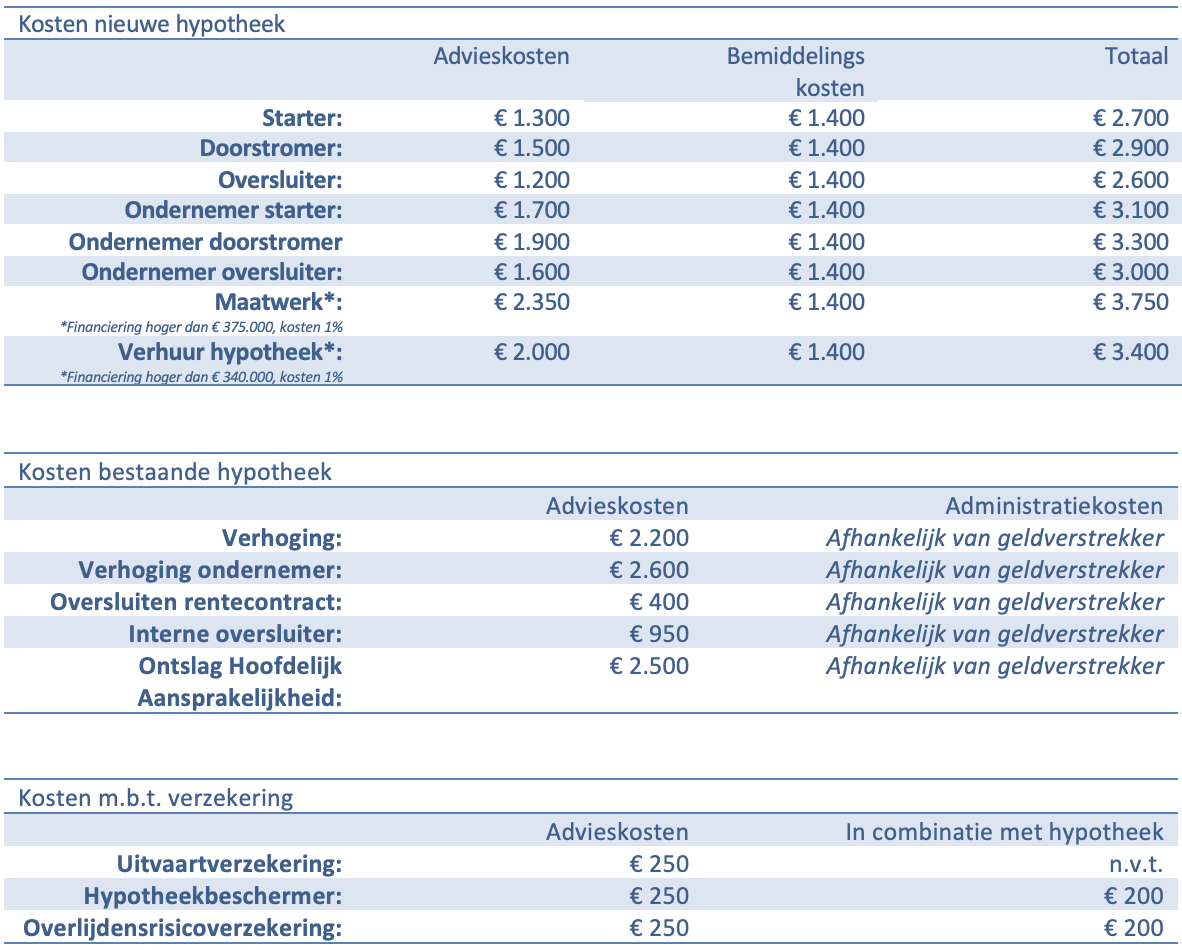

Kosten

Het is belangrijk dat u weet wat de kosten zijn van het advies voor de lening van uw woning. Deze kosten zijn vast en niet afhankelijk van de hoogte van uw lening. U weet dus vooraf hoeveel u betaalt en wat u daarvoor mag verwachten. We hanteren verschillende soorten kosten. Alle kosten kunnen wij wijzigen.

Algemene informatie hypotheken

Waarom krijgt u deze informatie?

U wilt een hypothecaire lening voor de aankoop van een woning.

Het sluiten van een lening voor een woning is een belangrijke en impactvolle handeling op uw leven. Wij willen u zo goed mogelijk inlichten over de keuzemogelijkheden en de gevolgen hiervan. Om deze reden ontvangt u van ons deze informatie.

Op deze pagina kunt u de volgende informatie terugvinden:

• wat de verschillende mogelijke hypotheekvormen zijn

• wat de mogelijke risico’s zijn bij het hebben van een hypotheek

• wat de algemene fiscale gevolgen zijn als u een lening voor uw woning sluit

Lees deze klantinformatie goed door voordat u een lening voor uw woning bij ons sluit.

Leningvormen

1.1 Annuïteitenhypotheek

De annuïteitenhypotheek is een leningsvorm waarbij u elke maand hetzelfde bedrag betaalt. Zo betaalt u het leningsdeel tijdens de looptijd terug. Dit maandbedrag bestaat uit rente en een bedrag dat u terugbetaalt van uw leningsdeel. In het begin betaalt u veel rente en betaalt u weinig terug. Elke maand betaalt u minder rente dan de maand ervoor. Elke maand betaalt u ook meer terug dan de maand ervoor. Zolang het rentepercentage gelijk blijft, verandert uw maandbedrag niet. U kunt een annuïteitenhypotheek sluiten met verschillende rentevormen. In hoofdstuk 4 Belasting kunt u informatie lezen over de aftrekbaarheid van de rente.

1.2 Lineaire hypotheek

Een lineaire hypotheek is een leningsvorm waarbij u elke maand hetzelfde bedrag van het leningsdeel terugbetaalt. Daarnaast betaalt u elke maand rente over het gedeelte van het leningsdeel dat u nog niet hebt terugbetaald. Blijft het rentepercentage gelijk? Dan betaalt u elke maand minder rente. Uw maandbedrag daalt zolang als het rentepercentage gelijk blijft. In het begin betaalt u dus de hoogste lasten. U kunt een lineaire hypotheek sluiten met verschillende rentevormen. In hoofdstuk 4 Belasting kunt u informatie lezen over de aftrekbaarheid van de rente.

1.3 Spaar/beleggingshypotheek

Dit is een leningsvorm waarbij u elke maand rente betaalt over het leningsdeel. Ook spaart u elke maand een bedrag op in een polis of op een spaarrekening. U betaalt het leningsdeel aan het einde helemaal of voor een deel terug met het geld dat is opgebouwd in een polis of op een spaarrekening. U kunt een dergelijke hypotheek sluiten met een rente die voor een bepaalde periode vaststaat. U kunt een spaar/beleggingshypotheek alleen hebben als voor u overgangsrecht geldt. In hoofdstuk 4 Belasting kunt u informatie lezen over het overgangsrecht.

U spaart in een polis of op een spaarrekening, die doorgaans verpand is aan de hypotheek. Met dit bedrag betaalt u helemaal of voor een deel uw hypotheek terug. Het op te bouwen bedrag noemen wij het eindspaarbedrag. Het eindspaarbedrag kan nooit hoger zijn dan uw leningsdeel. U kiest de datum tot wanneer u wilt sparen. U krijgt rente over het geld op deze spaarrekening. Of u krijgt het resultaat van de beleggingen als u in een polis spaart en er beoogd wordt rendement op te bouwen met beleggingen. Dit is dus afhankelijk van wat u afspreekt of al heeft afgesproken met de geldverstrekker.

De tegoeden zijn doorgaans verpand en geblokkeerd. Het is in beginsel niet mogelijk de waarde van een polis of spaarrekening uit te laten keren zolang de hypotheek loopt, hier zijn uitzonderingen voor.

Een spaarrekening of een polis, waarin alleen gespaard wordt, krijgt hetzelfde rentepercentage als de hypotheekrente. Is er sprake van een beleggingspolis, dan is het rendement afhankelijk van de resultaten die gelden voor de beleggingen.

Doorgaans gelden hier de volgende voorwaarden voor:

• Het tegoed moet verpand zijn aan de hypotheek.

• Het doelkapitaal moet lager zijn dan het leningsdeel.

• Het moet voldoen aan de fiscale regels.

Iedere maand spaart u een bedrag. Dit noemen wij de spaarinleg. De hoogte van de spaarinleg wordt berekend aan de hand van de volgende gegevens:

• Het eindspaarbedrag.

• Hoogte van de rente.

• Looptijd van de hypotheek.

In het geval dat u in een polis spaart, waarvan de tegoeden worden belegd in fondsen, zal het inlegbedrag eenmalig berekend worden. Gedurende de looptijd kan het eindspaarbedrag wijzigen.

Voor de spaarrekening en polissen voor eigen woning gelden fiscale regels. De inleg moet voldoen aan de fiscale bandbreedte-eis van 1:10. De geldverstrekker kijkt in een bepaald rekeningjaar naar de in totaal aan inleg betaalde maandtermijnen. Een rekeningjaar is ieder heel jaar na de dag waarop de betreffende spaarrekening of polis is geopend. U mag in enig rekeningjaar in totaal niet meer inleggen dan 10 keer de laagste inleg die u in totaal in een ander rekeningjaar heeft ingelegd. Dat betekent dat als u in een rekeningjaar als laagste inleg in totaal € 1.000 heeft gespaard, u in geen enkel ander rekeningjaar meer dan € 10.000 mag sparen. Moet u uw spaarinleg verhogen om het eindspaarbedrag te halen, bijvoorbeeld omdat de rente lager is geworden? Maar lukt dat niet omdat de inleg dan buiten de bandbreedte van 1:10 valt? Dan kan het eindspaarbedrag verlaagd worden. Dit kan betekenen dat u het leningsdeel niet helemaal kunt terugbetalen. U houdt dan een (grotere) schuld over.

Wilt u een extra bedrag inleggen, dat kan in veel gevallen. Dan wordt uw toekomstige spaarinleg verlaagd, u mag het eindspaarbedrag namelijk niet meer verhogen. Voor een extra inleg geldt:

• Dat het inleg voldoet aan de fiscale bandbreedte-eis van 1:10.

• Dat de geldverstrekker/verzekeringsmaatschappij akkoord gaat met de inleg.

Op het moment dat één of beide hypotheekhouders overlijdt, zullen er aanpassingen plaatsvinden op de polis of spaarrekening. Staat de hypotheek op één naam, dan zal de polis of spaarrekening beëindigd worden en het tegoed in mindering gebracht worden op de hypotheekschuld. Staat de hypotheek op twee namen, dan zal de helft van de waarde gebruikt worden om de hypotheekschuld te verlagen. Het inleg wordt gehalveerd en het eindspaarbedrag wordt gehalveerd.

Wanneer het fiscaal partnerschap eindigt, heeft dit invloed op de spaarrekening of polis die is gekoppeld aan de hypotheek (kapitaalverzekering eigen woning). Het tegoed op de spaarrekening/polis kan gelijkelijk tussen beide partijen worden verdeeld, of u kunt ervoor kiezen om het volledige tegoed toe te wijzen aan één van de rekeninghouders. Deze mogelijkheden kunnen verder worden besproken met uw adviseur.

Heeft u een bestaande kapitaalverzekering eigen woning om de lening voor uw woning mee terug te betalen? Of heeft u een bestaande spaarrekening eigen woning of een beleggingsrecht eigen woning? In dit deel van dit document spreken wij steeds over een spaarrekening eigen woning. Wij bedoelen dan ook een beleggingsrecht eigen woning.

Als u verhuist naar een nieuwe woning, dan heeft u in de meeste gevallen de mogelijkheid uw kapitaalverzekering voort te zetten. Hiervoor gelden de volgende fiscale voorwaarden:

- De looptijd van de oude spaarrekening eigen woning of kapitaalverzekering eigen woning blijft gehandhaafd. U mag de looptijd dus niet verlengen.

- Het eindspaarbedrag van de oude spaarrekening eigen woning of eindkapitaal van de oude kapitaalverzekering eigen woning blijft gehandhaafd. U mag het eindspaarbedrag niet verhogen.

1.4 Aflossingsvrije Hypotheek

Een aflossingsvrije hypotheek is een leningsvorm waarbij u niet tussentijds terugbetaalt. U bouwt ook geen vermogen op om het leningsdeel terug te betalen. U betaalt alleen rente. U betaalt een aflossingsvrije Hypotheek uiteindelijk terug met uw eigen geld. Bijvoorbeeld met het geld dat de verkoop van uw woning oplevert. Een aflossingsvrije hypotheek heeft vaak geen einddatum. Dit is afhankelijk van de voorwaarden van de hypotheekverstrekker. U kunt een aflossingsvrije hypotheek sluiten met verschillende rentevormen.

Regelt u zelf niets om het leningsdeel terug te betalen en verkoopt u op een gegeven moment uw woning? Dan kan het zijn dat de woning niet voldoende oplevert om de hypotheek af te lossen. U houdt dan een restschuld over. Meer over risico’s kunt u lezen in hoofdstuk 3 Risico’s. In hoofdstuk 4 Belasting kunt u informatie lezen over de aftrekbaarheid van rente.

1.5 Overbruggingshypotheek

Een overbruggingshypotheek is een leningsvorm waarmee u een nieuwe woning kunt kopen als u uw oude woning nog niet heeft verkocht. U overbrugt met deze leningsvorm de periode waarin u twee woningen heeft. Zo kunt u al gebruik maken van de verwachte overwaarde van uw oude woning. U betaalt de overbruggingshypotheek terug met het geld dat de verkoop van uw oude woning oplevert. Verder gelden voor de overbruggingshypotheek de volgende punten.

– Een overbruggingshypotheek stopt na de afgesproken periode. Of eerder als uw oude woning is verkocht.

– U moet uw oude en nieuwe woning verzekeren

U betaalt de rente van de overbruggingshypotheek elke maand. Doordat u tijdens de overbruggingsperiode meerdere leningen heeft, heeft u ook extra lasten. U betaalt tijdens de overbruggingsperiode namelijk:

– rente voor de lening van uw oude woning;

– rente voor de lening van uw nieuwe woning; en

– rente voor de Overbruggingshypotheek.

Tijdens het adviesgesprek kijkt de adviseur samen met u of u de extra lasten kunt betalen tijdens de overbruggingsperiode. Misschien heeft u daarvoor voldoende inkomen. Of heeft u daarvoor extra eigen geld. Als dat niet het geval is, kunt u onder bepaalde voorwaarden een extra krediet krijgen voor de dubbele lasten.

Deze leningsvorm stopt na de afgesproken periode. Als dit leningsdeel is gestopt, moet u dit leningsdeel meteen terugbetalen. Draagt u uw oude woning eerder over? Dan stopt de overbruggingshypotheek als u uw oude woning bij de notaris overdraagt. U moet de overbruggingshypotheek dan meteen terugbetalen. Als u de lasten niet meer kunt betalen, dan moet u misschien ook uw nieuwe woning verkopen.

Levert de verkoop van uw oude woning minder op dan verwacht? Dan kan het zijn dat u de overbruggingshypotheek en de lening voor de oude woning niet helemaal kunt terugbetalen. U heeft dan een extra lening nodig. Uw lasten worden dan hoger. Het is niet zeker dat u die extra lening dan kunt krijgen. Misschien moet u dan ook uw nieuwe woning verkopen. Of verkoopt u uw oude woning niet binnen de verwachte termijn? Dan kan het zijn dat u de lasten van de lening niet meer kunt betalen. De geldverstrekker heeft het recht om uw oude en nieuwe woning te verkopen. Meer over risico’s kunt u lezen in hoofdstuk 5 Risico’s.

1.6 Bouwdepot

U kunt geld lenen om een woning te bouwen, verbouwen of te verbeteren. Het geld dat u leent wordt beschikbaar gesteld in een bouwdepot. Met het geld in het bouwdepot kunt u de rekeningen van de bouw of verbouwing betalen. Bijvoorbeeld die van de aannemer. Er komt hierdoor steeds minder geld in het bouwdepot te staan. Op een gegeven moment is het bouwdepot leeg.

Voor het bouwdepot gelden de volgende punten:

• Een bouwdepot wordt gebuikt in het geval van:

– aankoop van een nieuwbouwwoning

– verbouwing van een bestaande woning

• U mag het geld in het bouwdepot alleen voor de bouw of verbouwing van uw woning gebruiken. • U kunt geen geld storten in het bouwdepot

• U krijgt rentevergoeding over het saldo in het bouwdepot

• Als de bouw of verbouwing klaar is, stopt het bouwdepot

Op het moment dat u de lening afsluit, bepalen wij samen met u hoeveel geld naar het bouwdepot gaat. Het is belangrijk dat u van tevoren goed onderzoekt hoeveel geld u nodig heeft voor de bouw of verbouwing. Betaalt u een deel van de bouw of verbouwing met uw eigen geld? Dan moet u dat geld eerst gebruiken voordat u het bouwdepot mag gebruiken.

Het bouwdepot stopt na de vooraf afgesproken periode of eerder als de bouw of verbouwing van de woning klaar is. Daarnaast kan het bouwdepot gestopt worden als u er een bepaalde periode geen gebruik van maakt of er een lager bedrag (vaak € 2.500) is.

Uit het bouwdepot mag u alleen rekeningen betalen voor de bouw of verbouwing van uw woning. Denk aan rekeningen van een aannemer of van een architect. En aan materialen die u koopt voor de bouw of verbouwing. U mag géén betalingen doen voor dingen die niets te maken hebben met de bouw of verbouwing van uw woning. En ook niet voor spullen die u bij een verhuizing weer mee kunt nemen. Denk daarbij aan gordijnen of meubels. Twijfelt u? Neem dan contact op met ons op.

1.7 Bankgarantie bij aankoop van een woning

In sommige gevallen moet u een waarborgsom storten bij de notaris als u een woning koopt. Meestal kunt u in plaats daarvan ook zorgen voor een bankgarantie. Geeft de geldverstrekker u een bankgarantie, dan zijn zij verplicht het bedrag dat in de bankgarantie staat aan de notaris te betalen als hij daarom vraagt. De notaris betaalt de verkoper dit bedrag als de koop niet door gaat.

Als de geldverstrekker u een bankgarantie geeft, dan vragen zij u in ruil een contragarantie te tekenen. Betaalt de geldverstrekker de notaris een bedrag uit onder de bankgarantie, dan moet u dat bedrag aan de geldverstrekker terugbetalen. Dit spreekt u met de geldverstrekker af in een contragarantie.

De bankgarantie stopt als de looptijd is verstreken. Of als de verkoper geen aanspraak meer wil maken op de bankgarantie. Of als de geldverstrekker het bedrag van de bankgarantie heeft uitbetaald.

Rentevormen

2.1 Vaste rente

Een vaste rente is een rentevorm waarbij de rente niet verandert in de periode die u met de geldverstrekker heeft afgesproken. Deze periode noemen wij de rentevaste periode.

U kunt de rente vastzetten voor 1 tot en met 15 jaar, 20 jaar, 25 jaar of 30 jaar.

Een aantal maanden voor het einde van de rentevaste periode ontvangt u een brief, waarin u erop wordt gewezen dat u de rentevaste periode opnieuw kunt kiezen. Wilt u een andere rentevorm, dat kan in dat geval. U kunt namelijk kiezen uit de rentevormen die dan gelden.

De rente betaalt u aan het eind van iedere maand. Dit bedrag wordt automatisch van uw betaalrekening afgeschreven.

U kunt vaak (afhankelijk van de geldverstrekker) zonder boete een leningsdeel met vaste rente helemaal of voor een deel terugbetalen als:

– u gaat verhuizen en uw woning verkoopt;

– het de laatste dag van de rentevaste periode is; of

– uw echtgenoot of echtgenote overlijdt en het leningsdeel binnen één jaar na dat overlijden aan ons wordt terugbetaald.

Verder bestaat er bij de meeste geldverstrekkers de mogelijkheid om jaarlijks bijvoorbeeld 5%, 10% of 20% van het oorspronkelijke bedrag van het leningsdeel eerder terug te betalen zonder boete. Als u meer dan het toegestane boetevrije deel wilt terugbetalen, moet u mogelijk een boete betalen.

Tijdens de rentevaste periode blijft de rente gelijk. Daarna kunt u ervoor kiezen om de rente opnieuw vast te zetten of wellicht te kiezen voor een andere rentevorm. Het is mogelijk dat de rente die u daarna betaalt, verandert. Deze kan zowel dalen als stijgen. Als de rente stijgt, bestaat de kans dat u de lasten van uw leningsdeel mogelijk niet meer kunt betalen. Hoe langer de rentevaste periode duurt, hoe langer u zekerheid heeft over de rente die u betaalt. Gewoonlijk betaalt u voor een langere rentevaste periode een hogere rente dan voor een kortere rentevaste periode. Bij een langere rentevaste periode kan ook de boete hoger zijn als u besluit een leningsdeel eerder terug te betalen dan bij een kortere rentevaste periode.

2.2 Variabele rent

Variabele rente is een rentevorm waarbij de rente steeds aangepast kan worden. De rente kan stijgen of dalen. Per lening- of kredietvorm kan er een ander variabel tarief gelden.

Bij deze rentevorm kunt u het leningsdeel altijd helemaal of voor een deel terugbetalen. Dit kost u niets.

Een variabele rente kan altijd dalen of stijgen. Misschien kunt u dan de lasten van uw leningsdeel niet meer betalen.

Heeft u een leningsdeel met een variabele rente, dan kunt u de variabele rente altijd omzetten naar een andere rentevorm. U kunt kiezen uit door de geldverstrekker aangeboden rentevormen. Hiervoor kunnen kosten in rekening gebracht worden.

Het adviesgesprek

Om u een advies te geven die bij u past, is een goede voorbereiding nodig. Hiervoor hebben wij informatie van u nodig. Het advies wordt gebaseerd op de door u aangeleverde gegevens. In de afspraakbevestiging, voorafgaand aan het gesprek, kunt u een overzicht terugvinden van de gegevens die wij van u nodig hebben. De uitkomst van het gesprek ontvangt u in de vorm van een rapport van ons.

Tijdens het adviesgesprek bespreken we de volgende punten:

- De hoogte van de lening

- Wanneer u de lening terugbetaald • Hoeveel u terugbetaald

- Hoe u de lening terugbetaald

- Rentevorm

- Toekomst en risico’s

Risico's

3.1 Wat zijn de risico’s als u niet langer in staat bent de lasten van de lening te betalen en uw woning moet verkopen?

Als u de rente niet meer kunt betalen of de lening niet kunt terugbetalen, kan de geldverstrekker besluiten uw woning te verkopen. U wordt dan gedwongen uw woning te verlaten. Het is mogelijk dat de opbrengst van de verkoop niet voldoende is om de volledige lening af te lossen, waardoor u mogelijk met een schuld achterblijft. Hoe lager de opbrengst van uw woning, hoe groter de schuld die u overhoudt.

De geldverstrekker kan ook ander vermogen van u gebruiken om uw schuld af te lossen, zoals een spaarrekening of een verzekering die u aan de geldverstrekker heeft verpand. Op die manier kan de geldverstrekker het geld van deze rekening of verzekering gebruiken om uw schuld te verminderen.

3.2 Wat zijn de risico’s bij overlijden?

Overlijdt u of degene met wie u de lening voor de woning heeft? Dan blijft er een schuld staan voor de erfgenamen en/of de overgebleven persoon die de lening had afgesloten.

Heeft u de lening samen met uw partner gesloten, dan valt bij overlijden van één van u een inkomen weg. Misschien heeft u dan recht op een nabestaandenpensioen of een andere uitkering. De vraag is of de overgebleven partner dan de lasten van de lening kan blijven betalen. Uw adviseur kan u hierin inzicht geven. En u vertellen wat de mogelijkheden zijn om toch die lasten te kunnen blijven betalen. Bijvoorbeeld door het sluiten van een overlijdensrisicoverzekering.

Heeft u de lening samen met uw partner gesloten, dan valt bij overlijden van één van u een inkomen weg. Misschien heeft u dan recht op een nabestaandenpensioen of een andere uitkering. De vraag is of de overgebleven partner dan de lasten van de lening kan blijven betalen. Uw adviseur kan u hierin inzicht geven. En u vertellen wat de mogelijkheden zijn om toch die lasten te kunnen blijven betalen. Bijvoorbeeld door het sluiten van een overlijdensrisicoverzekering.

Wilt u die risico’s voorkomen, dan kunt u een overlijdensrisicoverzekering afsluiten. Uw adviseur kan u hier meer over vertellen. Soms bent u ook verplicht een overlijdensrisicoverzekering af te sluiten. Namelijk als de lening voor uw woning hoger is dan een bepaald percentage van de waarde van uw woning. Heeft u uw lening voor een deel terugbetaald? Of is uw woning meer waard geworden? En is uw lening daardoor lager dan dat percentage? Dan kunt u uw adviseur vragen om deze verplichte overlijdensrisicoverzekering te stoppen.

3.3 Wat zijn de risico’s bij een inkomensdaling bij stoppen met werken?

Bij het afsluiten van een hypotheek gaat u een langdurige overeenkomst aan. Tijdens de gehele looptijd moet u de lasten van de lening blijven betalen. Als u of uw (eventuele) partner (eerder) stopt met werken of met pensioen gaat, heeft dit gevolgen voor uw inkomen. Overziet u de mogelijke gevolgen? Weet u bijvoorbeeld of u de hypotheeklasten kunt blijven betalen en of u in uw woning kunt blijven wonen? Uw adviseur kan u hier meer over vertellen.

3.4 Wat zijn de risico’s bij werkloosheid?

U kunt uw baan kwijtraken. Natuurlijk hoopt u dan snel weer aan de slag te gaan. Maar wat als dat niet lukt? Wat zijn dan de gevolgen? Voor u, maar ook voor uw inkomen? Of en hoe lang u dan een werkloosheidsuitkering ontvangt, is afhankelijk van uw situatie. Bijvoorbeeld uw leeftijd en arbeidsverleden. De hoogte van de uitkering is gemaximeerd. De vraag is of u dan nog de lasten van de lening kunt blijven betalen. Uw adviseur kan u hierin inzicht geven. En u vertellen over de mogelijkheden van een werkloosheidsverzekering.

3.5 Wat zijn de risico’s bij arbeidsongeschiktheid?

Als u of uw (eventuele) partner arbeidsongeschikt wordt, heeft dat gevolgen voor uw inkomen. De uitkering bij arbeidsongeschiktheid is afhankelijk van verschillende factoren. Hoeveel procent u arbeidsongeschikt bent, hoe lang u heeft gewerkt en of u nog gedeeltelijk kunt werken. De hoogte van de uitkering is gemaximeerd. De vraag is of u dan de lasten van de lening nog kan blijven betalen. Uw adviseur kan u hierin inzicht geven. En u vertellen over de mogelijkheden van een arbeidsongeschiktheidsverzekering.

Belasting

Wat geldt voor de informatie in dit hoofdstuk? De informatie in dit hoofdstuk is bedoeld voor mensen die in Nederland wonen. Wij gaan uit van de Nederlandse belastingwetten en regels die gelden op het moment dat u deze klantinformatie heeft gekregen. De overheid kan deze belastingwetten en regels aanpassen. U vindt de actuele belastingcijfers op www.belastingdienst.nl.

In dit hoofdstuk leest u meer over:

1. Renteaftrek

2. Overgangsrecht

3. Aftrek wegens geen of geringe eigenwoningschuld

4. Overbruggingshypotheek

5. Inlegdepot

6. Bouwdepot bij nieuwbouw

7. Verbouwing zonder en met bouwdepot

8. De bijleenregeling

4.1 Renteaftrek

Heeft u een woning die u als hoofdverblijf gebruikt? En voldoet deze woning aan de voorwaarden van een eigen woning? Dan heeft dit gevolgen voor de belasting. Deze eigen woning moet u bij uw belastingaangifte opgeven in box 1. U moet dan jaarlijks een bedrag bij uw inkomen tellen: het eigenwoningforfait.

De eigenwoningschuld is het totaal aan schulden voor de eigen woning, waarvoor u in aanmerking komt voor renteaftrek in box 1. Een voorwaarde is dat u het geld van de lening gebruikt om de eigen woning te kopen, te verbouwen of voor onderhoud. Klantinformatie Hypotheken Pagina | 11 Koopt u voor de eerste keer een woning en sluit u daarvoor een lening? Of sluit u een lening voor de verbouwing of onderhoud van uw eigen woning? Dan moet u de lening ook tijdens de looptijd in maximaal 30 jaar volledig en ten minste annuïtair aflossen om in aanmerking te komen voor renteaftrek. Dit betekent dat u alleen in aanmerking komt voor renteaftrek met een annuïteitenhypotheek of een lineaire hypotheek. Sluit u een aflossingsvrije hypotheek of een spaar/beleggingshypotheek af, dan komt u niet voor renteaftrek in aanmerking.

In dit document noemen wij een eigenwoningschuld een box 1 lening. U mag de rente van een box 1 lening maximaal 30 jaar aftrekken. Is uw lening geen eigenwoningschuld? Dan mag u de rente niet aftrekken. Zo’n lening noemen wij een box 3 lening.

Het is niet zeker dat de renteaftrek in de toekomst blijft bestaan. Fiscale wetten en regels kunnen veranderen. Heeft u een box 1 lening? En stopt de renteaftrek in de toekomst? Of is de rente aftrekbaar tegen een lager belastingtarief? Dan gaan uw netto maandlasten omhoog.

U kunt tussendoor uw lening voor een deel terugbetalen. Als u een deel terugbetaald, heeft dit gevolgen voor de renteaftrek in de toekomst

Als het overgangsrecht voor u van toepassing is, gelden de nieuwe fiscale regels niet. Dit betekent dat u wel in aanmerking komt voor renteaftrek met een aflossingsvrije hypotheek of een Spaar/beleggingshypotheek. Ook met een Annuïteitenhypotheek of een Lineaire Hypotheek komt u in aanmerking voor renteaftrek.

4.2 Overgangsrecht

Had u op 31 december 2012 al een eigenwoningschuld? Dan geldt voor dit bedrag het overgangsrecht. Het overgangsrecht houdt in dat alle fiscale regels voor de spaarrekening eigen woning, kapitaalverzekering eigen woning of beleggingsverzekering eigen woning die tot 31 december 2012 golden, voor u gelden.

Hiervoor gelden de volgende fiscale voorwaarden:

1. de looptijd van de oude spaarrekening eigen woning of kapitaalverzekering eigen woning mag niet verlengd worden

2. het eindspaarbedrag van de oude spaarrekening eigen woning of eindkapitaal van de oude kapitaalverzekering eigen woning mag niet verhoogd worden. Is bij de oude spaarrekening eigen woning of kapitaalverzekering eigen woning geen sprake van een eindspaarbedrag of eindkapitaal, omdat u belegt? Dan geldt de inleg van de oude spaarrekening eigen woning of kapitaalverzekering eigen woning. U mag de inleg niet verhogen.

4.3 Aftrek wegens geen of geringe eigenwoningschuld

Is uw eigenwoningforfait hoger dan de kosten van de eigen woning die u af kunt trekken? Dan krijgt u een extra aftrek: de ‘aftrek wegens geen of geringe eigenwoningschuld’. Deze aftrek is even groot als het positieve verschil tussen het eigenwoningforfait en de aftrekbare kosten van de eigen woning. Zijn de aftrekbare kosten hoger dan het eigenwoningforfait? Dan krijgt u geen extra aftrek. U komt alleen in aanmerking voor deze extra aftrek als u geen of een lage box 1 lening heeft.

4.4 Overbruggingshypotheek

U kunt de rente van uw overbruggingshypotheek in box 1 aftrekken als de overbruggingshypotheek een eigenwoningschuld is. U moet dan kunnen aantonen dat:

– u de overbruggingshypotheek heeft gebruikt om een nieuwe eigen woning te kopen;

– uw woning leeg staat of in aanbouw is; en Klantinformatie Hypotheken

– in het jaar dat u de woning koopt of één van de drie jaren daarna de nieuwe woning uw hoofdverblijf wordt.

Kunt u dit niet aantonen? Dan valt de overbruggingshypotheek als schuld in box 3.

4.5 Inlegdepot

Het geld in uw inlegdepot valt fiscaal in box 3. U moet belasting betalen over het geld in het inlegdepot. Deze belasting in box 3 heet vermogensrendementsheffing. Het geld in uw inlegdepot behoort tot uw bezittingen in box 3. Uw totale box 3 vermogen bestaat uit uw box 3 bezittingen min uw box 3 schulden. Uw totale box 3 vermogen wordt wel nog verminderd met een vrijstelling: het heffingsvrij vermogen.

Heeft u een fiscaal partner, dan verdubbelt deze vrijstelling. Naast het heffingsvrije vermogen, kunt u misschien in aanmerking komen voor andere vrijstellingen in box 3. U betaalt in box 3 dus vermogensrendementsheffing over een positief saldo van: uw totale vermogen

-/- uw schulden

-/- uw vrijstelling(en).

4.6 Bouwdepot bij nieuwbouw

Een bouwdepot en de bijbehorende lening vallen eigenlijk fiscaal in box 3. Nieuwbouw is een uitzondering.

Heeft u de koop/aanneemovereenkomst getekend, dan is goedgekeurd dat de lening voor de woning en het bouwdepot vanaf dat moment twee jaar in box 1 vallen als de lening een eigenwoningschuld is. Sluit u de lening later af en krijgt u de lening pas als u eigenaar wordt van de grond, dan start de periode van twee jaar op het moment van overdracht bij de notaris.

U betaalt rente voor de box 1 lening. En u krijgt rente over het geld in het bouwdepot. De rente die u krijgt, moet u aftrekken van de rente die u betaalt. Dit heet salderen. Het bedrag aan rente dat u overhoudt, kunt u aftrekken in box 1. U moet daarvoor wel kunnen bewijzen dat u het geld uit het bouwdepot heeft gebruikt voor de bouw van uw woning. De rekeningen van de bouw van uw woning moet u daarom bewaren. Na twee jaar vallen het geld dat dan nog in het bouwdepot zit en de lening die hiermee samenhangt in box 3. En niet meer in box 1. Dit betekent dat de rente van het leningsdeel dat bij het bouwdepot hoort, niet langer aftrekbaar is. Hierdoor stijgen de netto lasten van dat leningsdeel.

Kunt u niet aantonen dat u het geld uit het bouwdepot heeft gebruikt voor de bouw van uw woning? Dan is de goedkeuring niet van toepassing en valt het bedrag van de lening dat hiermee samenhangt in box 3. Hierdoor stijgen de netto lasten van uw lening.

Voorbeeld Uw totale lening bedraagt € 250.000 voor de nieuwbouwwoning. U gebruikt een deel van dit bedrag niet voor de bouw van de woning, maar bijvoorbeeld voor een bankstel. Stel dat het om een bankstel gaat van € 2.500, dan geldt voor dit deel geen renteaftrek. U heeft dan geen eigenwoningschuld van € 250.000, maar van € 247.500. De netto lasten van uw lening zullen in dat geval stijgen

4.7 Verbouwing zonder en met bouwdepot

Heeft u een lening gesloten voor de verbouwing van uw eigen woning? Dan is goedgekeurd dat u de rente en kosten van deze lening de eerste zes maanden mag aftrekken in box 1, als de lening een eigenwoningschuld is. Een bouwdepot is voor deze goedkeuring niet vereist. Na deze zes maanden gaat de lening voor het bedrag dat nog niet is besteed aan de verbouwing naar box 3.

Besteedt u dit bedrag alsnog aan de verbouwing van uw eigen woning, dan kunt de rente over dit deel van de lening vanaf dat moment weer aftrekken.

Maakt u gebruik van een bouwdepot, dan blijft de lening gedurende een periode van maximaal 2 jaar in box 1. U hoeft gedurende de eerste zes maanden de rente die u krijgt over het geld in het bouwdepot niet af te trekken van de rente die u betaalt voor de lening. In deze periode van zes maanden moet u wel starten met de verbouwing. Na zes maanden moet u wel de rente die u krijgt over het geld in het bouwdepot aftrekken van de rente die u betaalt. Het bedrag aan rente dat u per saldo betaalt, kunt u aftrekken in box 1. Dat mag u nog maximaal twee jaar doen nadat u de lening heeft gesloten.

U moet wel kunnen bewijzen dat u het geld uit het bouwdepot heeft gebruikt voor de verbouwing van uw woning. De rekeningen van de verbouwing van uw woning moet u daarom bewaren. Na die twee jaar vallen het geld dat dan nog in het bouwdepot zit en de lening die hiermee samenhangt in box 3. En niet meer in box 1. Dit betekent dat de rente van het leningsdeel dat bij het bouwdepot hoort, niet langer aftrekbaar is. Hierdoor stijgen de netto lasten van dat leningsdeel.

4.8 De bijleenregeling

Verkoopt u uw woning, is de opbrengst hoger dan de eigenwoningschuld en koopt u een nieuwe woning, dan krijgt u met de bijleenregeling te maken.

Koopt u een nieuwe woning en geldt de bijleenregeling voor u, dan kan het zijn dat u minder rente kunt aftrekken van de belasting. Met de volgende formule kunt u berekenen over welk leningsbedrag u de rente kunt aftrekken:

Koopprijs van de nieuwe woning

+ aankoopkosten

-/- eigenwoningreserve

De eigenwoningreserve hangt af van de opbrengst van de woning die u verkoopt. Ook is de eigenwoningschuld van die woning belangrijk. Met de volgende formule kunt u de eigenwoningreserve berekenen:

Verkoopopbrengst oude woning

-/- verkoopkosten

-/- de eigenwoningschuld van de oude eigen woning.

Met deze twee formules kunt u berekenen hoe hoog de eigenwoningschuld voor uw nieuwe woning maximaal mag zijn. Sluit u een lening af voor de nieuwe woning die even groot of lager is dan de maximaal mogelijke eigenwoningschuld, dan kunt u alle rente over deze lening aftrekken in box 1. Is uw lening groter dan dit bedrag. Dan komt het gedeelte boven de eigenwoningschuld als lening in box 3. U kunt dan de rente over dit leningsdeel niet aftrekken.

Koopt u een nieuwe woning, dan houdt u bijna nooit een eigenwoningreserve over. Verhuist u naar een huurwoning, dan houdt u vaak wel een eigenwoningreserve over. Deze eigenwoningreserve verdwijnt na drie jaar. Gaat u tijdens deze periode van drie jaar verbouwen of een nieuwe woning kopen. Dan moet u rekening houden met het gedeelte van uw eigenwoningreserve dat u nog niet heeft gebruikt.

Of u belastingvoordeel kunt krijgen bij uw leningsdeel, krediet of ander product, hangt af van de volgende zaken:

– uw persoonlijke omstandigheden;

– waarvoor u het leningsdeel gebruikt;

– hoe u uw woning gebruikt; en

– belastingwetten en regels.

Wij zijn niet verantwoordelijk voor de manier waarop de belastingdienst uw situatie beoordeelt. Wilt u advies over belastingzaken? Bezoek dan een notaris of belastingadviseur.

Andere onderwerpen bij de lening voor uw woning

In dit hoofdstuk leest u meer over:

1. Gedragscode Hypothecaire Financieringen

2. Hypothecaire Zekerheid 3. Nationale Hypotheekgarantie (NHG)

4. Bureau Krediet Registratie

5. Algemene voorwaarden en actuele rentetarieven

5.1 Gedragscode Hypothecaire Financieringen

De Gedragscode Hypothecaire Financieringen is opgesteld door de Nederlandse Vereniging van banken en het Verbond voor Verzekeraars. In deze Gedragscode staan spelregels voor het verstrekken van leningen voor woningen. Bijvoorbeeld wat u maximaal kunt lenen met uw inkomen en hoe wij dat moeten berekenen. En dat u niet meer dan 50% van de marktwaarde van de woning met één of meer aflossingsvrije leningsdelen mag lenen.

De geldverstrekkers hebben afgesproken zich te houden aan de Gedragscode Hypothecaire Financieringen.

5.2 Hypothecaire Zekerheid

Wij maken met u afspraken over de lening van uw woning. Om er zeker van te zijn dat u deze nakomt, moet u voor de geldverstrekker een hypotheekrecht vestigen op uw woning. Zo geeft u de geldverstrekker zekerheid. Stel dat u uw rente niet op tijd betaalt of uw lening niet op tijd terugbetaalt. Dan kan de geldverstrekker uw woning verkopen. Het is voor u en voor de geldverstrekker belangrijk dat u de woning goed verzekert. Dit moet u doen zo lang de lening loopt.

De geldverstrekker vraagt u om een bankhypotheek. Een bankhypotheek geldt niet alleen als zekerheid voor de lening die u afsluit. De bankhypotheek geldt ook voor leningsdelen die u in de toekomst gaat afsluiten.

Heeft u bijvoorbeeld een deel van uw lening terugbetaald en wilt u later dit bedrag opnieuw lenen, dan kan de bankhypotheek ook voor die nieuwe lening als zekerheid gelden. U hoeft dan niet opnieuw naar de notaris te gaan.

Het bedrag waarvoor u de geldverstrekker een hypotheekrecht geeft, moet minimaal het leningsbedrag zijn. Het bedrag van de bankhypotheek wordt vaak verhoogd met een opslag van 35% van het leningsbedrag. Deze opslag kan de geldverstrekker gebruiken om rente en kosten te betalen. De hoogte van deze opslag kan voor een ander onderpand dan een woning anders zijn. Een hogere bankhypotheek kost u meer aan notariskosten.

Soms vraagt de geldverstrekker om nog meer zekerheid. Bijvoorbeeld het verpanden van een verzekering, spaargeld of beleggingen. Welke zekerheden de geldverstrekker nodig heeft om u de lening te geven, leest u in de offerte. Ook deze zekerheden kan de geldverstrekker gebruiken om de lening terug te betalen en de rente en kosten te betalen.

5.3 Nationale Hypotheekgarantie (NHG)

Stichting Waarborgfonds Eigen Woningen verstrekt de Nationale Hypotheek Garantie. U kunt Nationale Hypotheek Garantie krijgen als u een lening afsluit om een eigen woning te kopen of uw woning te verbouwen. U betaalt dan een lagere rente. U kunt de hele koopsom plus alle bijkomende kosten met Nationale Hypotheek Garantie lenen. U betaalt Klantinformatie Hypotheken Pagina | 15 hiervoor wel eenmalig kosten aan de Stichting Waarborgfonds Eigen Woningen.

Heeft u een lening met Nationale Hypotheek Garantie, dan weet de geldverstrekker zeker dat zij de lening terugbetaald krijgen. Ook als u uw maandlasten niet meer kunt betalen. De geldverstrekker kan dan de woning verkopen. Dit heet een gedwongen verkoop. Uw woning kan bij gedwongen verkoop minder geld opleveren dan het bedrag dat u heeft geleend. Hierdoor kunt u de lening misschien niet helemaal terugbetalen. En blijft er een schuld over. De Stichting Waarborgfonds Eigen Woningen betaalt de geldverstrekker die schuld die is overgebleven. U heeft dan geen schuld meer bij de geldverstrekker, maar bij de Stichting Waarborgfonds Eigen Woningen. Deze stichting spreekt met u af hoe u deze schuld gaat terugbetalen. Is het niet aan u te wijten dat de woning gedwongen is verkocht en heeft u meegewerkt om de schuld zo laag mogelijk te houden, dan kan de stichting besluiten u de schuld kwijtschelden.

Wilt u gebruik maken van Nationale Hypotheek Garantie, dan moet u voldoen aan voorwaarden. De Stichting Waarborgfonds Eigen Woningen bepaalt deze voorwaarden. Meer informatie over deze voorwaarden vindt u op www.nhg.nl. Vraagt u ons om een lening? Dan kunnen wij toetsen of u aan deze voorwaarden voldoet. De Stichting Waarborgfonds Eigen Woningen stelt ieder jaar vast hoeveel u met een bepaald inkomen mag lenen met Nationale Hypotheek Garantie. Ze gebruiken hiervoor de gegevens van het Nationaal Instituut voor Budgetvoorlichting (NIBUD).

5.4 Bureau Krediet Registratie

Bureau Krediet Registratie in Tiel informeert deelnemers over kredieten die consumenten hebben afgesloten. Geldverstrekkers zijn deelnemers.

De geldverstrekkers mogen of moeten soms:

– een debiteur die om een lening vraagt toetsen bij Bureau Krediet Registratie;

– de hoogte van een leningsdeel doorgeven aan Bureau Krediet Registratie;

– andere informatie over de debiteur of het leningsdeel doorgeven aan Bureau Krediet Registratie. Bijvoorbeeld als de debiteur de lasten niet of niet op tijd betaalt.

Geldverstrekkers mogen het incidentenregister van Bureau Krediet Registratie inzien. Net als andere informatiesystemen van partijen die zij gebruiken. Als de geldverstrekker het nodig vindt, dan kunnen zij informatie in deze informatiesystemen opnemen of laten opnemen.

5.5 Algemene voorwaarden en actuele rentetarieven

De algemene voorwaarden die gelden voor de lening van uw woning kunt u opvragen bij uw adviseur. Uw adviseur kan u ook vertellen hoe hoog de rente op dit moment is.